2023年锂电企业IPO情势澎湃。

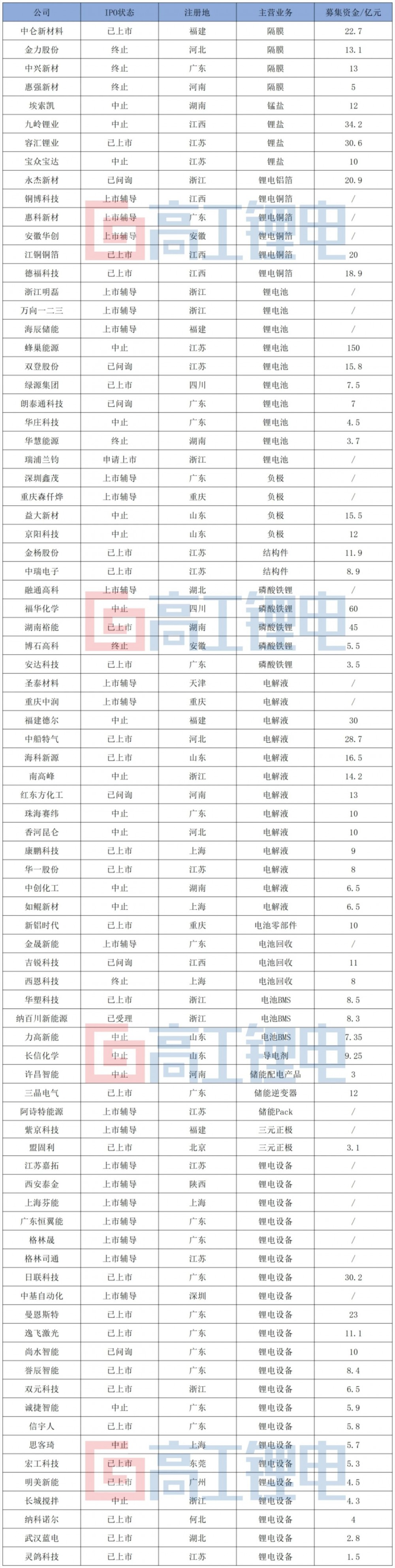

据高工锂电不完全统计,本年以来已有83家锂电企业朝IPO倡议冲刺,此中完成上市有20家,已启动上市教导的有21家,终止的有6家,处在其余上市审核流程的有36家。

作为新能源财产的主要阵地,珠三角、长三角冲刺IPO的锂电继续领衔,此中广东冲刺IPO的锂电企业数目达22家,江苏、浙江、上海冲刺IPO的锂电企业别离达11家、9家、5家。

在募资金额范畴,截至10月12日,据高工锂电不完全统计,锂电企业IPO已召募和拟召募的金额到达了913.1亿元,比拟在2022年已募资金额和拟募资金额的659.8亿元超出跨越38%。

从财产链环节来看,除正极材料、负极材料、隔阂、电解液等锂电四年夜主材,亦包罗铜/铝箔材、装备、电池BMS、电池收受接管等诸多范畴,同时还锂盐、锰盐等细分范畴。在IPO企业中,既包罗瑞浦兰钧、蜂巢能源等国内主流锂电池企业,也包罗武汉蓝电、灵鸽科技等中小型企业;既包罗容汇锂业、九岭锂业这一类上游锂盐企业,也包罗诚捷智能、尚水智能这一类中游装备企业。

别的可以看到,本年的锂电企业上市潮正显现“海水”与“火焰”并存在的场合排场,一方面是全财产链供需错配给全部市场传递阵阵寒意,另外一面则是本年以来锂电企业冲刺IPO的声势愈甚以往。

在此环境下,来自政策、市场情况等系列身分的影响,也对本年锂电企业IPO发生分歧的影响。

锂电IPO“新变局”

梳理83家锂电企业IPO环境,比拟在2022年显现诸多新的转变。

起首从分歧财产链IPO的环境来看,本年以来,83家IPO的锂电企业中,装备板块IPO热忱最高,IPO企业数目达22家,其次是电解液板块,IPO企业数目达13家,再者是电池环节,IPO企业数目达10家。在锂电四年夜主材中,负极和隔阂范畴IPO热忱较为平平,均为4家。

比拟在2022年,本年锂电IPO的主力从正极材料和铜箔范畴转向了装备和电解液环节。这也是因为,曩昔一段时候,包罗铜材、碳酸锂在内的原材料价钱延续上涨,从而给正极和铜箔范畴产物带来溢价。从2022年转向2023年,碳酸锂和铜材价钱都有所下跌,特殊是正极材料范畴存货减值异在平常,正极材料企业遍及呈现净利润下滑环境。

分环节募资方面,锂电池板块召募金额最高,达188.5亿元,其次为电解液和装备范畴,别离达152.4亿元、129亿元。负极材料范畴亦表示平平,召募金额为27.5亿元,乃至呈现拟IPO企业终止IPO的环境,从市场行情来看,本年负极材料价钱延续下跌,到本年6月,包罗石墨到石墨负极制品,响应价钱已跌至市场冰点,行业产物售价已接近本钱线。

国内锂电企业IPO澎湃的同时,从A股转战国外本钱市场,锂电企业分拆子公司上市亦是本年IPO的看点。

华友钴业、盛新锂能、天赐材料、东威科技、天能股分在发布海外GDR方面均获得分歧进展,锂电相干企业海外上市存案也显现加快趋向。

比亚迪、赣锋锂业、欣旺达、多氟多等多家企业均在准备分拆子公司上市。

非论是分拆子公司仍是赶赴海外本钱市场,都显示了国内锂电企业对年夜范围融资的强劲需求,也注解国内锂电企业积极拓展融资渠道,保障资金链安定的决心。

抢滩本钱市场“背后”

锂电企业密集涌向本钱市场,与本年扑朔迷离的行业情势相干。

2023年上半年,锂电财产链扩产潮、备货,加上下流新能源汽车市场需求陡降,供需错配成为行业基调。下流需求放缓与锂电财产迈入清库存,也致使了以碳酸锂为代表的原材料价钱延续下跌,又进一步使得下流存货减值,利润受损。

按照高工锂电财产研究院(GGII)数据,本年上半年,部门锂电企业产能操纵率一度跌破40%,砍单潮、降价潮随机囊括。

行业阶段性下滑带来的寒意也舒展至一二级市场。有投资人士对高工锂电暗示,在全部产能多余的布景下,市道已很难有好的投资标的,仅为数不多的细分范畴有所存眷。

高工锂电梳理上半年投融资数据亦发现,本年一季度一级市场的投融资数目和金额较着显现下滑趋向,在本年4月,投资数目也跌至本年的低点。

在二级市场,已上市锂电企业面对估值重调,包罗材料、电芯、装备等分歧环节上市企业股价遍及下跌。

一二级市场的遇冷,天然带来资金量的缩减,而受限在剧烈的市场竞争,此前年夜赶紧赶的产能计划和更快的产能释放要求,现金流与资金链风险首当其冲。

有装备企业对高工锂电暗示,本年以来,行业砍单愈甚以往,斟酌到本年的经营环境,已实施更加谨严的本钱开支政策,以节俭现金流,抵抗市场风险。

整体来看,锂电企业冲刺IPO的逻辑也在在行业竞争加重,锂电企业亟待加快产能释放,并经由过程增添融资渠道来跟进研发结构,从而在市场竞争中占有优势。

锂电IPO趋向瞻望

锂电企业IPO热度不减,也将直接影响IPO的趋向走向。

高工锂电财产研究院(GGII)估计,2023-2024年仍将是锂电财产链走向本钱市场的岑岭期。今朝已确认IPO教导的锂电企业已达21家,据高工锂电领会,在装备、材料范畴仍有很多企业已开启上市验证,并打算进入IPO教导阶段。

不外本年以来,行业面供需错配的呈现,已证实,当前锂电财产已度过了产能不足的时期,锂电财产各环节产能多余带来的同质化正在敏捷摊薄行业利润,而寻求新产物、新手艺,从而取得更高的溢价能力,成为市场竞争的要害。

从更年夜的政策层面,锂电企业IPO也面对“关闸”风险。监管层屡次发布IPO相干政策,此中提到:“按照近期市场环境,阶段性收紧IPO节拍,增进投融资两头的动态均衡”、“严酷要求上市公司召募资金该当投向主营营业,严限多元化投资”、“凸起扶优限劣,对存在破发、破净、经营事迹延续吃亏、财政性投资比例偏高档景象的上市公司再融资,恰当限制其融资距离、融资范围”等。

遭到政策、行业转变影响,锂电IPO将显现以下几年夜趋向:

锂电IPO企业更集中在晋升品质与手艺进级的企业。

从本年IPO企业来看,涂布、机械视觉等焦点手艺范畴企业均已成功实现上市。其背后是,锂电行业产能的释放速度,品质要求都在提高,在上下流财产链中,驱动新工艺、新手艺与产线的匹配,从而带来治理系统、客户布局的综合进级成为企业的焦点竞争力。

锂电IPO企业将从头部企业过渡优良细分企业。

因为锂电财产链中头部企业的密集上市期已曩昔,头部企业的产能释放已睁开,这也意味着,在全部行业已完成行业扩产的前期使命以后,更需补足在细分范畴的手艺缺掉。响应地,优良细分企业在部门手艺范畴的精耕细作可以避开主材范畴的价钱压力,取得更好的价钱属性,进而带动企业事迹增加,也更有益在到达IPO上市要求。

锂电跨界入局者IPO面对退坡。

锂电整体财产链竞争加重,产能释放较着加速,跨界入局者面对产能爬坡带来的市场风险,产物价钱难以笼盖本钱的盈利风险,手艺迭代跟不上前沿厂商的研发风险,在IPO和一级市场亦面对投资退潮的融资风险。比拟在2022年下流需求爆发与行业产能不足带动跨界入局者IPO几次过会,2023年跨界入局企业的机遇窗口有所缩短。

数据来历:高工锂电财产研究院(GGII)

-维基体育官网下载